Podatek od spadków i darowizn

Chyba większość z nas otrzymała w swoim życiu jakąś darowiznę np. od rodziców albo dziadków. Niektórzy z nas pewnie zetknęli się też z sytuacją, w której otrzymali po swoich bliskich spadek. Nie wszyscy natomiast mogą zdawać sobie sprawę z tego, że w takich okolicznościach również musimy odprowadzić państwu należny mu podatek. Może zacznijmy od spadków….

Kto i kiedy powinien zapłacić podatek od spadku?

Osoby fizyczne, które nabyły majątek w drodze spadku, w przypadku, gdy jego wartość przekracza kwotę wolną od podatku. Obowiązek podatkowy powstaje, co do zasady, z chwilą uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku albo zarejestrowania aktu poświadczenia dziedziczenia przez notariusza. Opodatkowaniu podlega nabycie majątku, którego wartość przekracza kwotę wolną od podatku.

Co oznacza kwota wolna od podatku?

Kwoty wolne od podatku wskazuje wprost ustawa o podatku od spadków i darowizn i są to następujące wartości:

- 9637 zł – dla osób należących do I grupy podatkowej

- 7276 zł – dla osób należących do II grupy podatkowej

- 4902 zł – dla osób należących do III grupy podatkowe

Jeżeli chodzi o grupy podatkowe to są one uzależnione od stopnia pokrewieństwa. I grupa to osoby najbliższe np. małżonek, rodzice, dzieci, czy rodzeństwo. II grupa to osoby nieco dalsze pokrewieństwem np. ciotki, wujowie czy dzieci naszego rodzeństwa. III grupa to wszystkie pozostałe osoby, które nie należą do żadnej z pierwszych dwóch grup, w tym m. in. osoby dla nas obce.

Załóżmy, że jesteśmy zobowiązani do zapłaty podatku, co wtedy musimy zrobić?

W takim przypadku powinniśmy złożyć we właściwym urzędzie skarbowym, w ciągu miesiąca od dnia uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku albo zarejestrowania aktu poświadczenia dziedziczenia przez notariusza, formularz (SD-3), w którym zadeklarujemy nabycie rzeczy lub praw majątkowych. Do formularza załączamy dokumenty potwierdzające nabycie spadku, co w ramach tego spadku otrzymaliśmy i od kogo. Termin płatności podatku wynosi 14 dni od doręczenia nam przez urząd skarbowy decyzji z ustaloną wysokością podatku.

Czy w każdym przypadku jesteśmy zobowiązani do zapłaty podatku?

Jeśli dziedziczymy po kimś z najbliższej rodziny (małżonku; zstępnych: dzieciach, wnukach, prawnukach; wstępnych: rodzicach, dziadkach, pradziadkach; pasierbie; rodzeństwie; ojczymie lub macosze) możemy skorzystać z całkowitego zwolnienia od podatku. Aby skorzystać ze zwolnienia, musimy zgłosić spadek do urzędu na formularzu SD-Z2 . Trzeba natomiast pamiętać, aby zrobić to w terminie 6 miesięcy od uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku albo zarejestrowania aktu poświadczenia dziedziczenia przez notariusza.

Poznaliśmy podstawowe zasady jeżeli chodzi o spadki, co w przypadku darowizn?

W przypadku darowizn zasady są zbliżone. Podatek będą musiały zapłacić osoby fizyczne, które otrzymały darowiznę o wartości, która przekracza kwotę wolną od podatku. Przy nabyciu darowizny obowiązek podatkowy powstaje z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego lub z chwilą przekazania darowizny obdarowanemu jeżeli nie doszło do zawarcia umowy u notariusza. Opodatkowana jest wartość otrzymanej darowizny ponad kwotę wolną od podatku.

Czy kwoty wolne od podatku różnią się w przypadku darowizn?

Na szczęście nie. Stawki wolne od podatku, jak i grupy pozostają te same.

Co zobowiązana jest zrobić osoba, która musi zapłacić podatek od darowizny?

Podobnie jak w przypadku podatku od spadku, powinniśmy złożyć we właściwym urzędzie skarbowym zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych (SD-3). Musimy to zrobić w ciągu miesiąca od otrzymania darowizny. Do zeznania dołączamy dokumenty, które potwierdzają, co otrzymujemy i od kogo. Termin zapłaty również wynosi 14 dni od doręczenia nam decyzji urzędu skarbowego.

Czy w przypadku darowizn również mamy jakieś zwolnienia dla najbliższej rodziny?

Tak. Jeżeli otrzymujemy darowiznę od najbliższej rodziny również możemy skorzystać z całkowitego zwolnienia. Tutaj również musimy złożyć formularz SD-Z2 w ciągu 6 miesięcy od otrzymania darowizny. W przypadku jeżeli otrzymaliśmy w formie darowizny pieniądze musimy dodatkowo udokumentować ich otrzymanie przelewem na rachunek bankowy lub przekazem pocztowym. Darowizny nie musimy natomiast w ogóle zgłaszać, jeżeli wartość majątku nabytego łącznie od tej samej osoby w okresie 5 lat, poprzedzających rok, w którym nastąpiło ostatnie nabycie, doliczona do wartości rzeczy i praw majątkowych jakie otrzymujemy, nie przekracza kwoty wolnej od podatku. Oczywiście także , jeżeli darowizny dokonujemy u notariusza, to on pobierze od nas należny podatek.

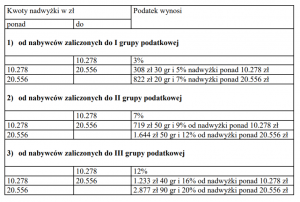

Na koniec przybliżmy może w skrócie wysokość podatku, jaką musimy uiścić, gdy otrzymamy spadek lub darowiznę?

Wysokość podatku uzależniona jest od stopnia pokrewieństwa ze spadkodawcą lub darczyńcą – czyli od grupy podatkowej. Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, stosując skale podatkowe i odpowiednie dla nich stawki podatku:

r.pr Paweł Kaczmarek

Comments are closed.