Konsumenckie uproszczone postępowanie upadłościowe

Od 24 marca 2020 r. wprowadzone zostało tzw. konsumenckie uproszczone postępowanie upadłościowe. Dzisiaj przyjrzymy się tej instytucji i krok po kroku pokażemy jak wygląda uproszczona forma postępowania upadłościowego skierowanego do konsumentów.

Tryb uproszczony ma zastosowanie w przypadkach, gdy dłużnik w ogóle nie ma majątku albo majątek ten nadaje się do szybkiej likwidacji. W postępowaniu uproszczonym nie ma sędziego komisarza, a syndyk samodzielnie decyduje o sposobie likwidacji majątku upadłego. Jedynie w odniesieniu do nieruchomości i innych składników przekraczających określoną wartość syndyk ma obowiązek zawiadomić o sposobie ich likwidacji wierzycieli i sąd. W trybie uproszczonym nie sporządza się odrębnie listy wierzytelności ani planu podziału funduszów masy upadłości, nie ma również obowiązku składania sprawozdań rachunkowych. Po przeprowadzeniu postępowania upadłościowego syndyk sporządza projekt planu spłaty wierzycieli (dalej jako PPS). Wierzyciele oraz upadły mają szansę wnieść swoje uwagi względem sporządzonego PPS. Następnie syndyk przesyła PPS wraz ze stanowiskiem wierzycieli i upadłego do sądu. Sąd orzeka wtedy w przedmiocie sposobu oddłużenia upadłego (ewentualnie odmowy oddłużenia).

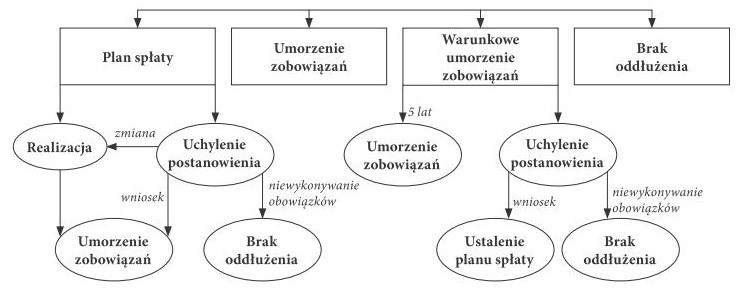

W tym końcowym etapie sąd może:

- ustalić plan spłaty wierzycieli (art. 49114 up. oraz art. 49115 Pr. up.),

- umorzyć zobowiązania upadłego bez ustalania planu spłaty wierzycieli (art. 49116 up.),

- umorzyć warunkowo (na okres 5 lat) zobowiązania upadłego (art. 49114a up.),

- odmówić ustalenia planu spłaty wierzycieli co oznaczać będzie odmowę oddłużenia upadłego (art. 49114a up.).

Przebieg postępowania upadłościowego:

- złożenie wniosku o ogłoszenie upadłości,

- rozpatrzenie wniosku przez sąd i ogłoszenie upadłości,

- rozpoczęcie postępowania upadłościowego (etap, na którym działa syndyk),

- likwidacja składników majątkowych upadłego,

- zgłaszanie wierzytelności przez wierzycieli,

- ustalenie planu spłaty wierzycieli bądź umorzenie zobowiązań bez jego ustalania lub odmowa ustalenia planu spłaty wierzycieli,

- wykonanie planu spłaty wierzycieli (w przypadku ustalenia planu spłaty),

- umorzenie części zobowiązań niespłaconych w wyniki zrealizowania planu spłaty wierzycieli.

Takie postępowanie nie powinno trwać dłużej niż 6-8 miesięcy.

Schemat zakończenia postępowania oddłużeniowego

(uproszczone konsumenckie postępowanie upadłościowe)

Machowska, SCHEMATY [w:] Upadłość konsumencka, Warszawa 2020.

Machowska, SCHEMATY [w:] Upadłość konsumencka, Warszawa 2020.

Należy zatem pamiętać, iż upadłość konsumencką może ogłosić tylko niewypłacalna osoba, a więc taka, która nie wykonuje swoich wymagalnych zobowiązań pieniężnych. Niewypłacalność musi mieć charakter trwały (przejściowe przerwy w spłatach nie stanowią podstawy do ogłoszenia upadłości konsumenckiej). Należy zatem ustalić czy nasz klient nie spłaca przez dłuższy czas należności z tytułu zaciągniętego kredytu hipotecznego.

Zgodnie z art. 11 ust 1a Pr. up. domniemywa się, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza 3 miesiące.

Należy również wskazać, iż w skład masy upadłości wchodzić będzie mieszkanie klientki, które w chwili ogłoszenia upadłości jest przez nią zamieszkiwane. W takim przypadku nasza klienta nie straci prawa do korzystania z niniejszego mieszkania pod warunkiem, że korzystanie przez upadłego z mieszkania nie przeszkadza w jego sprzedaży przez syndyka. Korzystanie przez upadłego z mieszkania ma służyć tylko zaspokojeniu potrzeb mieszkaniowych do chwili zaoferowania mieszkania nowym nabywcom. Po sprzedaży mieszkania klienta może on ubiegać się o kwotę odpowiadającą przeciętnemu czynszowi najmu lokalu mieszkalnego w tej samej lub sąsiedniej miejscowości za okres od dwunastu do dwudziestu czterech miesięcy.

Aplikant radcowski Mateusz Kiraga

![]()

![]()

Comments are closed.